내 집마련을 위해 대출을 알아보시나요? 주택담보대출을 받을 때 필수적으로 알아야 할 LTV, DTI, DSR 간단하게 계산하는 방법과 LTV, DTI, DSR의 뜻과 이들의 차이점을 알아보도록 하겠습니다.

LTV (담보대출비율)

LTV 뜻은 담보대출비율을 의미합니다. 주택담보대출한도에 주택가격을 나눠 계산한 값입니다.

집값에 비례하여 돈을 빌리는 것입니다.

주택가격은 내가 구매할 당시의 시세가 아니라 매주 업데이트 되는 금요일에 'KB 부동산 시세'를 반영합니다.

LTV 비율은 어느 지역에서 집을 구입하느냐에 따라 대출받을 수 있는 한도가 정해져 있습니다.

현재 무주택자, 1 주택자는 아래와 같이 LTV 적용을 받습니다.

- 규제지역 LTV 50%

- 비규제 지역 LTV 70%

- 생애최초 주택 구입 시 이용하는 디딤돌 자금 LTV 80%

DTI (총부채상환비율)

DTI는 총부채상환비율을 의미합니다. 주택담보대출 원리금 (원금+이자)와 그 외의 대출의 이자만 연소득으로 나눈 값입니다.

예를 들어 연 소득이 5천만 원인 사람인 경우 DTI가 50%를 적용받는다면, 주택담보대출 및 기타 대출 원리금이 2천5백만 원 이하여야 합니다. 보통의 경우는 DTI보다 DSR의 영향을 많이 받습니다.

현재 무주택자, 1 주택자는 아래와 같이 DTI 적용을 받습니다.

- 규제지역 40%

- 비규제지역 60% (아파트 외 주택은 100%)

DSR (총부채원리금상환비율)

DSR는 총부채원리금상환비율을 의미합니다. 주택담보대출을 포함한 모든 대출의 원리금 상환액을 연 소득으로 나누어 계산합니다. DSR 비율을 통해 이 사람의 소득대비 대출 상환 능력이 얼마나 되는지를 파악합니다.

DTI와 DSR을 비교하면 둘 다 연소득에 따라 비율이 달라지므로 소득이 높을수록 돈을 더 많이 빌릴 수 있는 공통점이 있습니다.

DTI=(주택담보대출 원리금 상환액+ 기타 대출이자 상환액) /연소득

DSR=(주택담보대출 원리금 상환액 + 기타 대출 원금 및 이자 상환액) /연소득

DSR은 DTI와 다르게 기타 대출의 원금까지 고려 대상에 포함되기 때문에 대출받기가 더 까다롭습니다.

현재는 규제지역 여부와 상관없이 1억 원 이상을 빌리는 경우에 아래와 같이 DSR적용을 받습니다.

- 1 금융권 40%

- 2 금융권 50%

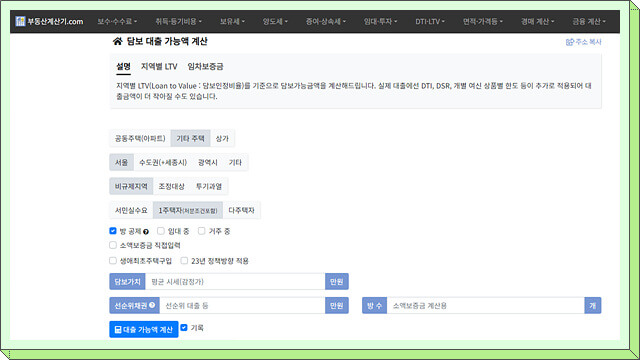

LTV, DTI, DSR는 계산기를 이용해 간단한 방법으로 구할 수가 있는데 네이버 검색창에 '부동산 계산기'를 검색 후 상단의 원하는 해당 사이트를 클릭하면 쉽게 구할 수 있습니다.